本期旬度我们重点探讨对美元的最新思考与观察。4月3日对等关税以来,美元走弱但美国国债利率逆势走高,这一背离让许多投资者产生熟悉的感觉——类似于新兴市场崩溃前段,外国资本因不信任而抛弃主权债务、进而引发资本外流与汇率贬值。但我们认为,这种直觉性叙事在研判美元时需谨慎。

一、辨析两个概念

我们首先明确两个核心概念:去美元化交易与弱美元交易,二者存在本质差异。1)去美元化交易,是在资产端出售美元资产,本质是机构对美国的资产负债表收缩。2)弱美元交易,无需收缩美元资产敞口,而是通过增加美元看空仓位实现,对美国资产并未缩表,这两个交易存在本质差别。

二、补充两大背景

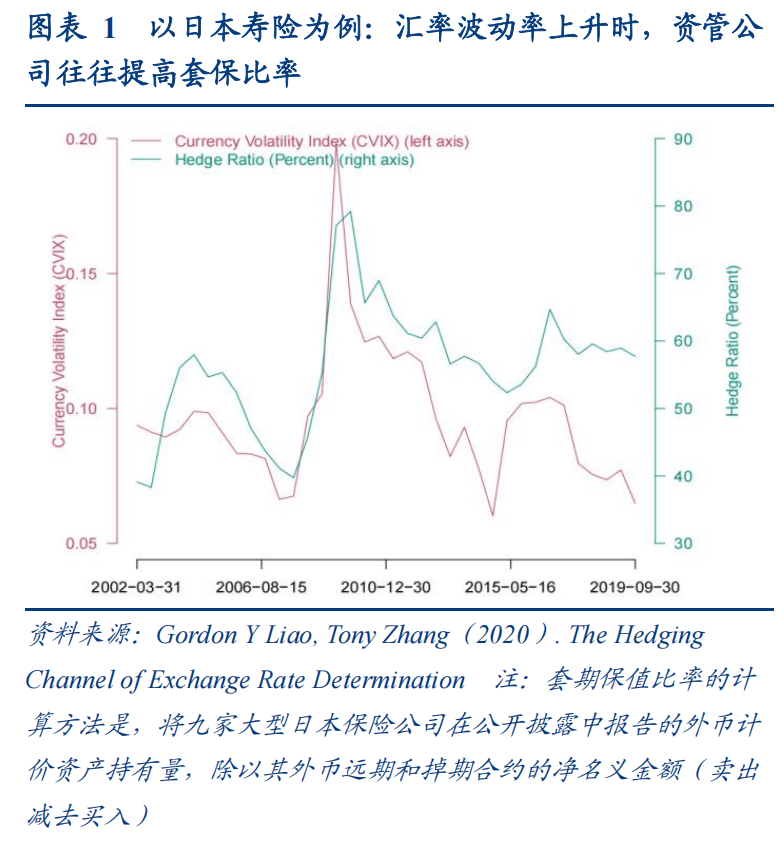

背景1:强美元周期下,海外机构有意维持美元敞口。自2014-2015年美联储Taper并首次加息后,美元开启了长达十年的强势周期。所以2014-2015年以来,全球(尤其是亚太及欧洲)的长期寿险、养老保险公司普遍进行了大量的美债套期交易。且美元长期走强,机构通常会保留一定美元敞口,以赚取双重收益:一是美债套息交易收益,二是美元升值收益。2023-2024年,由于美元指数创历史新高,“美国资产例外论”盛行,这一交易走向了极致化。2024年底至2025年初,全球主要养老保险公司对美元的货币对冲比例降至过去十几年的低位,即有意维持了一个比较大的美元敞口。

背景2:养老保险公司的美元对冲比例与汇率波动率呈正相关:波动率越高,对冲需求越强;波动率越低,对冲比例越低。

三、推演:当前是去美元还是弱美元?

4月3日对等关税实施后,首先发生的是美元汇率波动率大幅上行。在此情景下,对于持有较大美元敞口的环亚太+欧洲养老保险公司而言,需要提升美元对冲比例,降低美元敞口。可以有两个选择,一是去美元化交易,抛售美元资产,被动提升对冲比例;二是弱美元交易,维持美元资产持仓,通过补入美元空仓主动提升对冲比例。

我们倾向于认为,弱美元交易是主要的事实。一是从国际上各种宽基资本流动数据上,未观察到外资持续大幅流出美股、美债的现象;二是美元空头的持仓量大幅上行,资管机构的美元投机持仓从净多头转为净空头,当前空头持仓当量达过去三四年的极值位,主流机构或在通过做空美元补仓以回归对冲比例。

2025年 黄金甲体育 準備多項活动,包含体育、电子、捕鱼等多个场馆每月皆有活动,想了解更多详情请点击「黄金甲体育」。

黄金甲体育 提供海量游戏、流畅体验与 VIP 的服务质量,包含零时差的下注体验、多样化的玩法与盘口的运动赛事、多位真人荷官全年无休的紧密互动的顶级娱乐百家乐、骰宝、牛牛、轮盘…等多项经典游戏,与公平公正的彩票、棋牌、电竞等,让玩家随时随地轻松畅玩,享受无限精彩的高光时刻,缔造专属于您安心实现梦想的高品质娱乐国度。

NBA、欧冠、英超、五大联赛、CBA等免费赛事直播都在这,金银伯直播 不仅拥有所有体育赛事,包括电影、游戏、美女小姐姐直播视频全部通通都有,点击连结收看最多元的 金银伯直播。